緊急情報

現在、情報はありません。

ここから本文です。

法人県民税・事業税・地方法人特別税・特別法人事業税

Q1 法人県民税とはどんな税金ですか

Q2 法人事業税とはどんな税金ですか

Q3 地方法人特別税・特別法人事業税とはどんな税金ですか

Q4 会社を設立(解散)したのですが、何か届出は必要ですか

Q5 連結法人になったのですが、何か届出が必要ですか。また、連結法人になったことにより、従前より決算の確定に時間がかかるのですが、確定申告書の申告期限を延長できないのですか

Q6 通算法人になったのですが、何か届出が必要ですか。また、通算法人になったことにより、従前より決算の確定に時間がかかるのですが、確定申告書の申告期限を延長できないのですか

Q7 石川県内に営業所を開設(廃止)した法人ですが、県への届出は必要ですか

Q8 石川県内に別荘(保養所)しかないのですが、届出や申告は必要ですか

Q9 法人県民税法人税割で超過課税がされていると聞きましたが、課税対象となる基準は何ですか。また、その税収の使い道は何ですか

Q10 当社は、資本金等の額が1,000万円で、決算が4月30日の会社です。年度期間中に事務所を設置した場合の法人県民税均等割の月数と金額を知りたいのですが

Q11 確定申告書を提出したのですが、計算を誤ってしまい所得金額を過大に申告してしまいました。訂正の手続を知りたいのですが

Q12 法人事業税の外形標準課税が導入されていると聞いたのですが

Q13 複数の都道府県に事務所を設けている法人ですが、課税標準額について、関係都道府県ごとにあん分する方法を知りたいのですが

Q1 法人県民税とはどんな税金ですか

A1

県内に事務所や事業所などがある法人等に課税される税金で、「均等割」と「法人税割」があります。

均等割は、法人の所得の有無にかかわらず、一定の税額が課されるもので、法人税割は法人税を課税標準として課されるものです。

法人県民税は、法人も個人と同様に地域社会の構成員であることから、その地方公共団体の経費を個人の住民と同様に負担していただくものです。

納める人

※ 公益法人等については、地方税法の規定により非課税とされるものがあります。

※ 法人でない社団又は財団で、代表者又は管理人の定めがあり、かつ収益事業を行うものは法人とみなします。

納める額

均等割

※ 資本金等の額とは、法人税法第2条第16号又は同条第17号の2に規定する額(保険業法に規定する相互会社にあっては、純資産額)をいいます。

なお、平成27年度税制改正により、『資本金等の額(無償増減資等を加減算した額)』と『資本金に資本準備金を加算した額』を比較し、いずれか多い額が資本金等の額となりました(平成27年4月1日以後に開始する事業年度から適用)。

※ 平成19年4月1日以降に終了する事業年度から「いしかわ森林環境税」分として均等割の超過課税を実施しています。

詳しくは、以下のいしかわ森林環境税についてのページをご覧ください。

法人税割

※ 平成26年9月30日以前に事業年度を開始した法人については金沢県税事務所にお問い合わせください。

※ 令和13年1月31日までの間に終了する事業年度分について、標準税率に加えて超過税率(0.8%)を採用しています。

申告と納税

法人事業税と同様、原則として、その法人の事業年度終了後2月以内に申告して納めます。

ただし、会計監査人による監査などの理由によって決算が確定しない法人で法人税において申告期限の延長が承認され、国の税務官署において提出期限が指定された場合は、その指定された日が申告期限となります。

また、公共法人・公益法人等で法人税割が課されない場合は、毎年4月30日までに申告して納めます。

(注)2以上の都道府県に事務所・事業所がある法人の法人税割額は、課税標準である法人税額を関係都道府県ごとの従業者数を基準にしてあん分し、税額を計算の上、申告して納めます。

(注)連結法人の場合は、「法人税額」を「個別帰属法人税額」、「事業年度」を「連結事業年度」に読み替えます。

・中間申告

事業年度の期間が6月を超える法人は、当該事業年度開始の日から6月を経過した日から2月以内に中間申告して納めなければなりません。ただし、法人税の中間申告義務がない場合(連結申告法人については、前事業年度の連結法人税個別帰属支払額等を基準とする6月相当額が10万円以下の場合)及び寮等のみを有する法人は中間申告は必要ありません。

Q2 法人事業税とはどんな税金ですか

A2

法人事業税は、法人がその事業を行うにあたって、道路、消防、警察など各種の行政サービスを受けていることから、これらの行政サービスの経費の一部を負担していただく性格の税金です。

事業の区分、法人の種類や資本金によって、課税の形態が異なります。

納める人

県内に事務所、事業所を設けて事業を行っている法人

(注)法人でない社団又は財団で、代表者又は管理人の定めがあり、かつ収益事業を行うものは法人とみなします。

納める額

収入割が課税されない法人

| 法人の種類 | 課税標準等の区分 | 適用税率(%) | ||||||

|---|---|---|---|---|---|---|---|---|

| 事業年度の開始日 | ||||||||

|

平成28年 |

令和元年 10月1日以後 |

令和2年 4月1日以後 |

令和4年 4月1日以後 |

|||||

| 1 | ・外形標準課税法人 (資本金の額(又は出資金の額)が1億円を超える普通法人) |

所得割 | 年400万円以下の所得金額 |

0.3 |

0.4 |

1.0 |

||

| 年400万円を超え800万円以下の所得金額 |

0.5 |

0.7 |

||||||

| 年800万円を超える所得金額 |

0.7 |

1.0 |

||||||

| 軽減税率不適用法人(※)の所得金額 |

0.7 |

1.0 |

||||||

| 付加価値割 | 付加価値額 |

1.2 |

||||||

| 資本割 | 資本金等の額 |

0.5 |

||||||

| ・資本金の額(又は出資金の額)が1億円以下の普通法人 ・公益法人等、人格のない社団や財団等、特定目的会社、投資法人 |

所得割 | 年400万円以下の所得金額 |

3.4 |

3.5 |

||||

| 年400万円を超え800万円以下の所得金額 |

5.1 |

5.3 |

||||||

| 年800万円を超える所得金額 |

6.7 |

7.0 |

||||||

| 軽減税率不適用法人(※)の所得金額 |

6.7 |

7.0 |

||||||

| ・特別法人(協同組合、信用金庫、医療法人等) | 所得割 | 年400万円以下の所得金額 |

3.4 |

3.5 |

||||

| 年400万円を超える所得金額 |

4.6 |

4.9 |

||||||

| 軽減税率不適用法人(※)の所得金額 |

4.6 |

4.9 |

||||||

※ 軽減税率不適用法人とは、3以上の都道府県に事務所・事業所を設けて事業を行っている法人で、資本金の額(又は出資金の額)が1,000万円以上の法人をいいます。 ただし外形標準課税法人は、令和4年4月1日以後に開始する事業年度においては必ず軽減税率不適用となります。

※ 上記の所得区分は事業年度が1年の場合であり、1年未満の場合は月額計算します。

※ 外形標準課税については、詳しくはA11をご覧ください。

収入割が課税される法人

| 法人・事業の種類 | 課税標準等の区分 | 適用税率(%) | ||||||

|---|---|---|---|---|---|---|---|---|

| 事業年度の開始日 | ||||||||

| 平成28年 4月1日以後 |

令和元年 10月1日以後 |

令和2年 4月1日以後 |

令和4年 4月1日以後 |

|||||

| 2 | 電気供給業(3を除く)、保険業、貿易保険業、 ガス供給業のうち導管ガス供給業 |

収入割 | 収入金額 |

0.9 |

1.0 |

|||

| 3 |

電気供給業のうち発電・小売電気・ 特定卸供給事業 |

外形標準課税法人 (資本金の額(又は出資金の額)が1億円を超える普通法人) |

収入割 | 収入金額 |

0.9 |

1.0 |

0.75 |

|

| 付加価値割 | 付加価値額 |

- |

0.37 |

|||||

| 資本割 | 資本金等の額 |

- |

0.15 |

|||||

| 上記以外の法人 | 収入割 | 収入金額 |

0.9 |

1.0 |

0.75 |

|||

| 所得割 | 所得金額 |

- |

1.85 |

|||||

| 4 | ガス供給業のうち特定ガス供給業 | 収入割 | 収入金額 |

0.9 |

1.0 |

0.48 |

||

| 付加価値割 | 付加価値額 |

- |

0.77 |

|||||

| 資本割 | 資本金等の額 |

- |

0.32 |

|||||

※ ガス供給業のうち、2、4に該当しないものは収入割が課税されず、1の区分となります。

※ 収入割が課税される事業と収入割が課税されない事業を併せて行う場合、あるいは収入割が課税される事業の中でも2、3、4のうち異なる事業を併せて行う場合は、それぞれの事業部門ごとに課税標準額及び税額を算出します

※ 上記以前に開始した事業年度に係る税率については、管轄の県税事務所にお問い合わせください。

※ 平成20年10月1日以後に開始する事業年度分については、法人事業税と併せて地方法人特別税又は特別法人事業税を申告納付する必要があります。詳しくはA3をご覧ください。

申告と納税

申告と納税は、すべて法人県民税とあわせて行います。

1 中間申告

事業年度が6月を超える法人は中間申告が必要です。

ただし、法人税の中間申告義務がない場合(連結申告法人については、前事業年度の連結法人税個別帰属支払額等を基準とする6月相当額が10万円以下の場合)及び特別法人等は中間申告義務がありません。(外形標準課税法人及び収入割を申告納付すべき法人を除く。)また、清算中の法人も中間申告義務がありません。

| 予定申告 |

納める税額=前事業年度の税額÷前事業年度の月数×6 事業年度開始の日以後6月を経過した日から2月以内に申告納付します。 |

|---|---|

| 仮決算に基づく中間申告 |

事業年度開始の日以後6月を経過した日から2月以内に申告納付します。 注)所得を課税標準とする連結法人は、仮決算に基づく中間申告はできません。 |

2 確定申告

事業年度終了の日から2月以内に申告納付します。

ただし、定款等の定め又は特別の事情により、期限内に決算についての定時総会が招集されない常況にあると認められる法人で確定申告の提出期限が延長されている法人は事業年度終了の日から3か月以内に申告します。また、会計監査人を置き、定款等の定めにより事業年度終了の日から3か月以内に決算についての定時総会が招集されない常況にあると認められる法人で確定申告の提出期限が延長されている法人は事業年度終了の日から3か月を越え6か月を越えない範囲で申告します。しかし納付については事業年度終了の日から2月以内になります。

(注)連結法人の場合は、「事業年度」を「連結事業年度」、「3か月」を「4か月」に読み替えます。

2以上の都道府県に事務所、事業所を設けている法人は、事業の種類によって従業者数、軌道の延長キロメートル数、固定資産の価額、電力容量と固定資産の価額あるいは事務所・事業所数と従業者数などを基準にして、課税標準を関係都道府県ごとにあん分し、税額を算出の上、申告納付します。詳しくは、A12をご覧ください。

Q3 地方法人特別税・特別法人事業税とはどんな税金ですか

A3

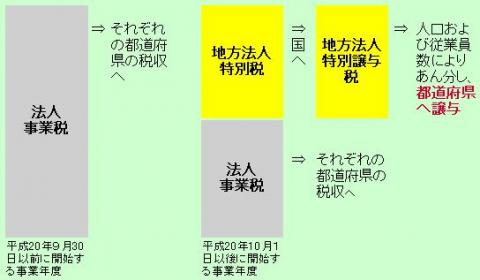

平成20年度税制改正において、地域間の税源偏在を是正するための暫定的な措置として、地方税である法人事業税の一部を分離し、地方法人特別税として国税化するとともに、その税収を地方に配分する地方法人特別譲与税が創設されました。

平成20年10月1日以後に開始する事業年度から、法人事業税とあわせて地方法人特別税の申告納付が必要となりました。

各法人の法人事業税と地方法人特別税をあわせた税負担が、増えることはありません。

また、平成26年10月1日以後に開始する事業年度から、法人事業税および地方法人特別税(国税)の税率が変更されることになりました。

さらに、令和元年10月1日以後に開始する事業年度から、地方法人特別税が廃止され、新たに特別法人事業税が創設されました。(従来どおり特別法人事業税は国税であり、県が法人事業税と併せて賦課徴収します。)

なお、法人事業税と特別法人事業税を合わせた税負担は、変更がありません。

制度改正の概要

(1)法人事業税の税率改正

地方法人特別税の創設に伴い、法人事業税(所得割・収入割)の標準税率が引き下げられました。(平成20年10月1日以後に開始する事業年度分から)

(2)地方法人特別税(国税)の創設

地方法人特別税は、法人事業税(所得割・収入割)の一部を分離して創設したものです。

税額は、法人事業税(所得割・収入割)の税額(標準税率分)に税率をかけて計算します。

(3)地方法人特別譲与税の創設

地方法人特別税の税収は、国から都道府県に地方法人特別譲与税として譲与されます。

譲与基準は、人口(2分の1)及び従業員数(2分の1)です。

平成21年度から譲与されます。

(4)法人事業税・地方法人特別税の税率変更

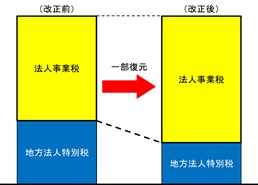

平成26年度税制改正により、地方法人特別税・譲与税の税収について、3分の1の規模を法人事業税に復元することになりました。

これにより、平成26年10月1日以後の開始する事業年度から、法人事業税の税率が引き上げられ、地方法人特別税の税率が引き下げられます。(平成26年10月1日以後に開始する最初の事業年度に行う予定申告については、特例が設けられています)

なお、法人事業税と地方法人特別税とを合わせた税負担は、変更がありません。

(5)地方法人特別税の廃止及び特別法人事業税の創設

平成31年度税制改正により、地方法人特別税が法人事業税に復元され、復元後の法人事業税のうち約3割を特別法人事業税として分離することになりました。これにより、令和元年10月1日以後の開始する事業年度から、法人事業税の税率が引き上げられます。 なお、法人事業税と特別法人事業税とを合わせた税負担は、変更がありません。

納める人

法人事業税(所得割又は収入割)の納税義務のある法人

適用時期

平成20年10月1日以後に開始する事業年度について適用

計算方法

(基準法人所得割額又は基準法人収入割額) × 税率 = 税額

(注)基準法人所得割額又は基準法人収入割額とは、法人事業税額のうち、標準税率により計算した所得割額又は収入割額をいいます。 ( 石川県においては法人事業税に標準税率を採用しているため、所得割額又は収入割額を用います。 )

税率

| 事業・法人の区分 | 基準となる事業税 | 適用税率(%) | |||||

|---|---|---|---|---|---|---|---|

| 事業年度の開始日 | |||||||

| 平成28年4月1日以後 | 令和元年10月1日以後 | 令和2年4月1日以後 | 令和4年4月1日以後 | ||||

| 1 | 下記2、3、4を除く事業 | 外形標準課税法人(資本金の額(又は出資金の額)が1億円を超える普通法人) |

所得割 |

414.2 |

260.0 |

||

|

資本金の額が1億円以下の普通法人、公益法人等、人格のない社団や財団等、特定目的会社、投資法人 |

43.2 |

37.0 |

|||||

| 特別法人(協同組合、信用金庫、医療法人等) |

43.2 |

34.5 |

|||||

| 2 | 電気供給業(3を除く)、保険業、貿易保険業、ガス供給業のうち導管ガス供給業、 |

収入割 |

43.2 |

30.0 |

|||

| 3 | 電気供給業のうち発電・小売電気・特定卸供給事業 | 外形標準課税法人(資本金の額(又は出資金の額)が1億円を超える普通法人) |

収入割 |

43.2 |

30.0 |

40.0 |

|

| 上記以外の法人 | |||||||

| 4 | ガス供給業のうち特定ガス供給業 |

収入割 |

43.2 |

30.0 |

62.5 |

||

(注)令和元年10月1日以後開始事業年度分は特別法人事業税の税率です。

地方法人特別税・特別法人事業税と法人事業税の関係イメージ図(PDF:48KB)

申告と納税

法人事業税の申告とあわせて県に申告納付します。

Q4 会社を設立(解散)したのですが、何か届出は必要ですか

A4

設立の場合は法人の設立届、解散の場合は法人の解散届出書を、設立又は解散の日から2月以内に提出する必要があります。なお、届出の際に必要な添付書類は次のとおりです。

- 法人の設立の場合・・・登記事項証明書(写し)、定款(写し)

- 法人の解散の場合・・・登記事項証明書(写し)

提出先は金沢県税事務所になります。

また、国(税務署)、市町にも届出が必要になります。(添付書類等については、税務署又は各市町に確認してください。)

| 提出先 | 金沢県税事務所 課税課 |

|---|---|

| 所在地 | 〒920-8585 金沢市幸町12番1号 (案内図) |

| 電話番号 | 076-263-8832 |

| FAX番号 | 076-263-8864 |

様式はこちらから

Q5 連結法人になったのですが、何か届出が必要ですか。また、連結法人になったことにより、従前より決算の確定に時間がかかるのですが、確定申告書の申告期限を延長できないのですか

A5

連結法人となった場合には、2月以内に法人の異動届を金沢県税事務所へ提出する必要があります。

また、会計監査人の監査を受けることによって決算が確定しない場合や、連結子法人が多数あるために連結所得の金額の計算を了することができない場合、

法人県民税においては、「法人税に係る申告書の提出期限の延長の処分等の届出書」による届出により、国の税務官署において指定された提出期限が申告期限となります。

法人事業税においては、「事業税等に係る申告書の提出期限の延長の承認等の申請書」による承認申請により、定款等の定め又は特別の事情により、期限内に決算についての定時総会が招集されない常況にあると認められる法人は事業年度終了の日から4月の延長が、また、会計監査人を置き、定款等の定めにより事業年度終了の日から4月以内に決算についての定時総会が招集されない常況にあると認められる法人は事業年度終了の日から4月を越え6月を越えない範囲で延長が可能です。

ただし、納付は事業年度終了の日から2月以内になります。

| 提出先 | 金沢県税事務所 課税課 |

|---|---|

| 所在地 | 〒920-8585 金沢市幸町12番1号 (案内図) |

| 電話番号 | 076-263-8832 |

| FAX番号 | 076-263-8864 |

Q6 通算法人になったのですが、何か届出が必要ですか。また、通算法人になったことにより、従前より決算の確定に時間がかかるのですが、確定申告書の申告期限を延長できないのですか

A6

通算法人となった場合には、2月以内に法人の異動届を金沢県税事務所へ提出する必要があります。

また、通算法人が多数に上ることなどの理由により、通算法人に適用される規定による所得の金額等の計算を了することができない場合、

法人県民税においては、「法人税に係る申告書の提出期限の延長の処分等の届出書」による届出により、国の税務官署において指定された提出期限が申告期限となります。

法人事業税においては、「事業税等に係る申告書の提出期限の延長の承認等の申請書」による承認申請により、定款等の定め又は特別の事情により、期限内に決算についての定時総会が招集されない常況にあると認められる法人は事業年度終了の日から4月の延長が、また、会計監査人を置き、定款等の定めにより事業年度終了の日から4月以内に決算についての定時総会が招集されない常況にあると認められる法人は事業年度終了の日から4月を越え6月を越えない範囲で延長が可能です。

ただし、納付は事業年度終了の日から2月以内になります。

| 提出先 | 金沢県税事務所 課税課 |

|---|---|

| 所在地 | 〒920-8585 金沢市幸町12番1号 (案内図) |

| 電話番号 | 076-263-8832 |

| FAX番号 | 076-263-8864 |

Q7 石川県内に営業所を開設(廃止)した法人ですが、県への届出は必要ですか

A7

2以上の都道府県に事務所・事業所を設けている法人は、課税標準を関係都道府県ごとにあん分し、税額を計算の上、申告納付する必要があります。石川県内に営業所を開設(廃止)したときは、設立(廃止)の届出をしてください。

提出先は金沢県税事務所になります。

また、市町にも届出が必要になります。(添付書類等については、各市町に確認してください。)

| 提出先 | 金沢県税事務所 課税課 |

|---|---|

| 所在地 | 〒920-8585 金沢市幸町12番1号 (案内図) |

| 電話番号 | 076-263-8832 |

| FAX番号 | 076-263-8864 |

様式はこちらから

Q8 石川県内に別荘(保養所)しかないのですが、届出や申告は必要ですか

A8

石川県内に別荘(保養所)を有している場合には、法人県民税均等割の納税義務が生じます。

別荘(保養所)を保有した日から2月以内に届出を行い、法人県民税均等割を申告納付する必要があります。

提出先は金沢県税事務所になります。

| 提出先 | 金沢県税事務所 課税課 |

|---|---|

| 所在地 | 〒920-8585 金沢市幸町12番1号 (案内図) |

| 電話番号 | 076-263-8832 |

| FAX番号 | 076-263-8864 |

Q9 法人県民税法人税割で超過課税がされていると聞きましたが、課税対象となる基準は何ですか。また、その税収の使い道は何ですか

A9

石川県では令和13年1月31日までに終了する事業年度分について資本金(出資金)1億円超の大法人及び保険業法に規定する相互会社と、課税標準となる法人税額(又は個別帰属法人税額)が年1,000万円超の法人に限定し、0.8パーセントの超過課税を行っています。

使い道としては

- 石川県成長戦略の実現

- 令和6年能登半島地震等からの復旧・復興等

などの施策を実施するための財源の一部に充てています。産業界や経済界の方々の特段の御理解により得られた財源であり、財政の健全性を維持しながら施策を展開していくための貴重な自主財源として利用しています。

Q10 当社は、資本金等の額が1,000万円で、決算が4月30日の会社です。年度期間中に事務所を設置した場合の法人県民税均等割の月数と金額を知りたいのですが

A10

法人県民税均等割は年額で税率が決まっていますが、事務所等の設置期間が1年に満たない場合は月数割となります。月数は暦で計算し、設置期間が1月に満たないときは1月とし、1月に満たない端数については切り捨てます。

(1) 4月20日に事務所を設置した場合

4月20日から4月30日までの11日であり、設置期間が1月に満たないため、1月分の法人県民税均等割の金額となります。

資本金等の額が1,000万円の場合、年額で21,000円ですので、1月では1,700円となります。計算式は次のとおりです。

21,000円×1月÷12月=1,750円→1,700円

(100円未満の端数は切り捨てます。)

(2) 1月20日に事務所を設置した場合

1月20日から4月19日までの3か月と4月20日から4月30日までの11日、すなわち3月と11日であり、1月に満たないは数を切り捨てるため、3月分の法人県民税均等割の金額となります。

資本金等の額が1,000万円の場合、年額で21,000円ですので、3月では5,200円となります。計算式は次のとおりです。

21,000円×3月÷12月=5,250円→5,200円

(100円未満の端数は切り捨てます。)

Q11 確定申告書を提出したのですが、計算を誤ってしまい所得金額を過大に申告してしまいました。訂正の手続を知りたいのですが

A11

提出した申告書に誤りがあり、所得金額が過大であるなどの場合は、法定納期限から5年以内(平成23年12月1日以前に法定納期限が到来したものは1年以内)に限り、更正の請求をすることができますので、金沢県税事務所にお問い合わせください。

様式はこちらから

Q12 法人事業税の外形標準課税が導入されていると聞いたのですが

A12

外形標準課税の概要(PDF:94KB)

外形標準課税に係る申告書作成の際のチェックリスト(PDF:201KB)

外形標準課税に関するQ&Aへ

Q13 複数の都道府県に事務所を設けている法人ですが、課税標準額について、関係都道府県ごとに按分する方法を知りたいのですが

A13

分割基準の概要(PDF:162KB)

「課税標準の分割に関する明細書」(第10号様式)を作成する際のチェックリスト(PDF:140KB)

お問い合わせ先

| 名称 | 金沢県税事務所 課税課 |

|---|---|

| 所在地 | 〒920-8585 金沢市幸町12番1号 (案内図) |

| 電話番号 | 076-263-8832 |

| FAX番号 | 076-263-8864 |

お問い合わせ

【お願い】

・ホームページの体裁等につきましては、税務課あてお問い合わせください。

・法人の申告ほか諸手続関係(法人県民税および法人事業税)につきましては、金沢県税事務所あてお問い合わせください。

・法人税(国税関係)につきましては所管の税務署、法人市町民税および事業所税(市町関係)につきましては対象となる市町あてお問い合わせください。

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

同じ分類から探す