緊急情報

現在、情報はありません。

ホーム > くらし・環境 > 生活 > 県税 > 県税に関するお知らせ > 税源移譲について

ここから本文です。

税源移譲について

税源移譲により所得税・住民税が変わっています

平成18年度税制改正において国から地方へ、3兆円の税源移譲が実現しました。この税源移譲は、所得税から個人住民税への移譲によって行われるものであり、所得税と個人住民税の税率等を変えることによって、国の税収が減り、地方の税収が増えることになります。

税源移譲後の新たな税制は、所得税は平成19年分から(平成19年1月から)、個人住民税は平成19年度分から(平成19年6月から)適用されています。

このため、ほとんどの方は、1月分から所得税が減り、その分6月分から個人住民税が増えることになります。しかし、税源の移し替えなので、所得税と個人住民税とを合わせた全体の税負担が変わることは基本的にはありません。

なお、景気回復のため、定率減税措置がとられなくなることや、納税者のみなさんの収入の増減など、別の要因により、実際の負担額は変わりますので、ご留意ください。

税源移譲に関するQ&A

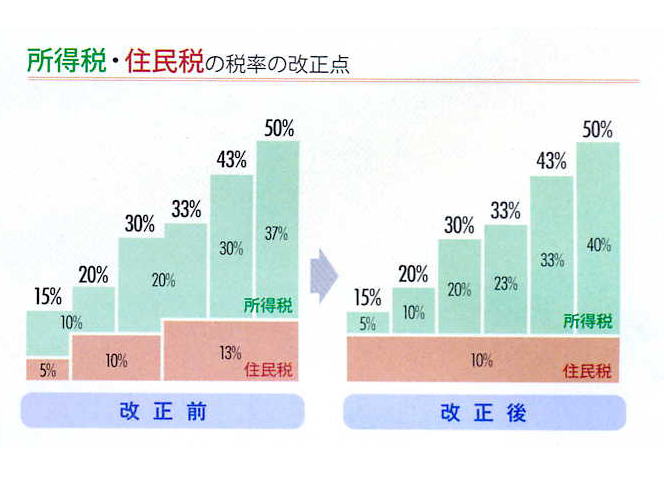

Q.税率はどのように変わりましたか?

A. 所得税は6段階に細分化、住民税は一律10パーセントになります。

所得税は、所得に応じて異なっていた税率が4段階から6段階へと細分化されます。最低税率は10パーセントから5パーセントへ引き下げ、最高税率は37パーセントから40パーセントへの引き上げとなります。

一方、住民税は、3段階の税率が一律10パーセント(県民税4パーセント、市町民税6パーセント)になります。

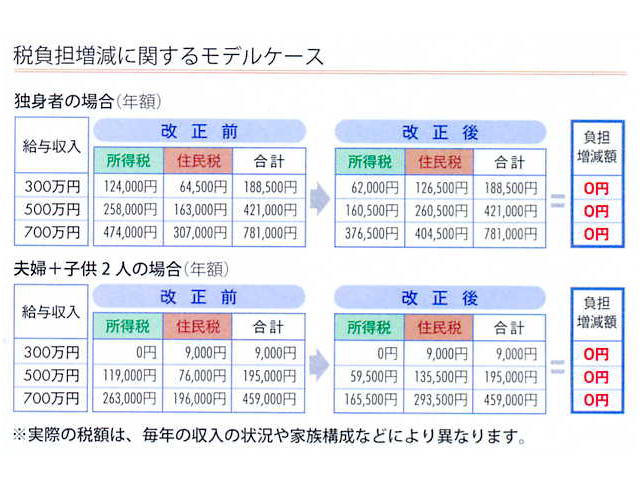

Q.税負担は増えた?それとも減った?

A. ご安心ください。納税者の税負担は変わりません。

今回の改正は税源を移し替えるもので、住民税が増える方は所得税が減り、住民税が減る方は所得税が増えることになります。

また、人的控除の差に対応した減額措置もあります。ですから、基本的に改正の前後で所得税と住民税との合計額は変わりません。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

同じ分類から探す